业绩归因分析

偏股型基金的业绩表现可以归因于什么?择股,择时,还是风格?重仓于某个行业板块?这些都是归因分析试图去回答的问题。可以利用统计学手段,根据每天的净值,进行大致测算。

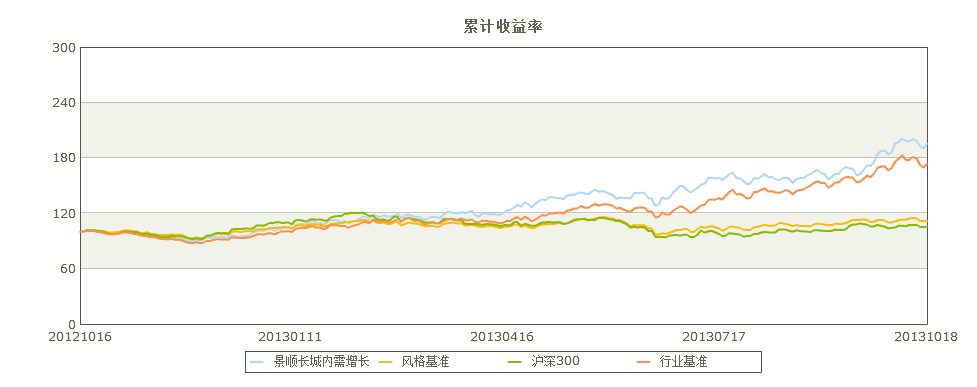

大部分基金的业绩表现与所投资的资产类别密切相关。偏股型基金的收益很大程度上取决于股市的涨跌。除此之外,另一个重要因素就是投资风格。比如,偏好成长性股票的基金在成长性股票受追捧时会表现得很好,而当市场逆转后可能表现很差。 归因分析的第一步是找出基金收益中有多少比例是来源于市场大盘和投资风格。这一步采用风格分析的手段。以下通过一个实例来阐明,以近年来收益水平名列前茅的景顺长城内需增长开放式基金(代码:260104)作为分析对象。

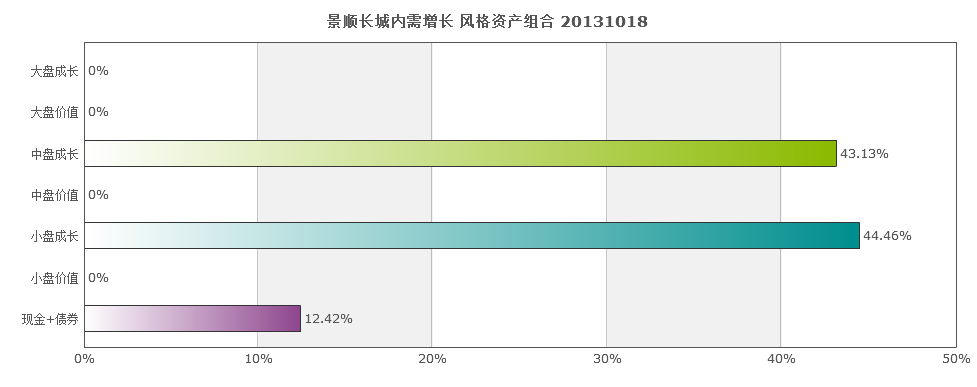

使用基金日次收益数据和风格指数的收益数据进行回归测算,能够找出最能解释基金投资风格的指数投资组合。这个组合(针对2013年10月18日)如下图所示。该基金基本重仓于小盘成长股和中盘成长股。

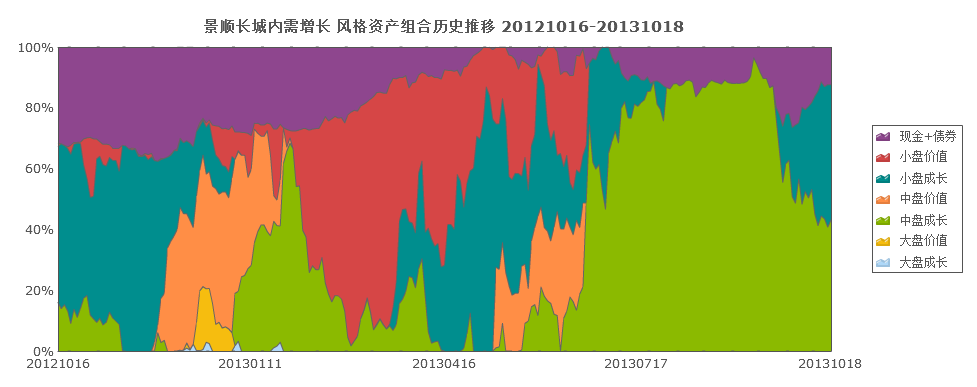

如果将每天测算的结果连在一起,就能看出该风格资产组合随着时间推移而变化的规律和趋势。这个历史风格组合就如下图所示。该基金近期重仓于中小盘成长股。

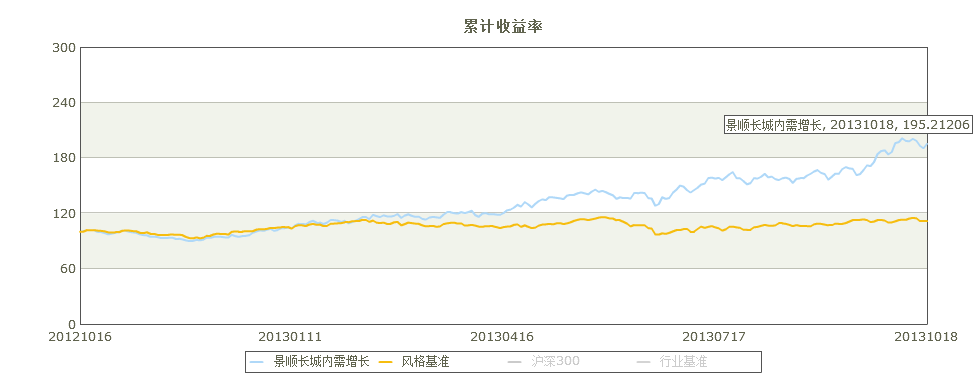

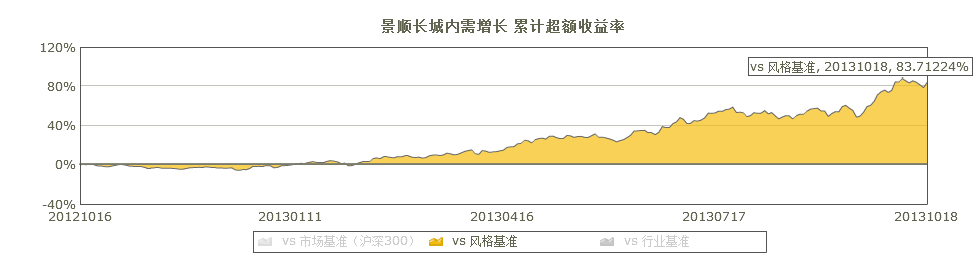

如果以被动投资的方式,按照上图中的配置比例购买相应风格指数基金的话,所得到的收益率可以代表基金收益中来源于投资风格的部分。其它部分,也就是不能通过被动投资于指数而得到的部分,来自于基金经理的个人能力。 个人能力可以是择股能力、择时能力、或择行业能力。为了进一步细化分析,先按照上图中风格资产配置比例组合成风格基准指数,然后将基金业绩与风格基准业绩进行比较,如下图所示。从下图中可以看出,在指定时间段内, 该基金收益率超过了代表其投资风格的风格基准的业绩大约83.7%。这部分超额收益率可能源于基金经理个人能力或者是运气(如何区分两者,在「基金分析」中解释。)。目前假设是个人能力。

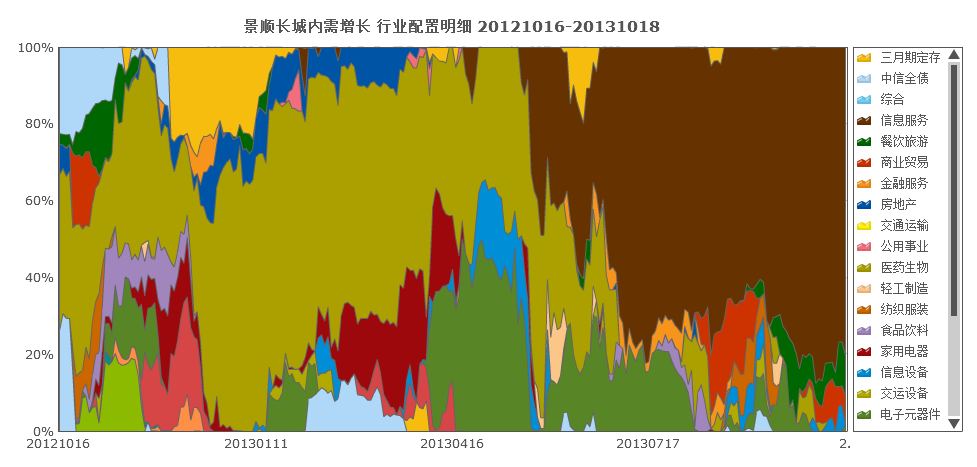

该基金经理的个人能力有多少可以归因于择股能力、择行业能力、还是则时能力呢?先看一下基于行业指数的回归分析。如下图所示的日次滚动行业分布趋势图。最右边一点代表基于指定日期(2013年10月18日)的测算值。 由于是估算值,因此并不能精确地代表在这一时间点上基金的具体行业配置。但可以大致的了解基金的行业偏好及其重点变化趋势。

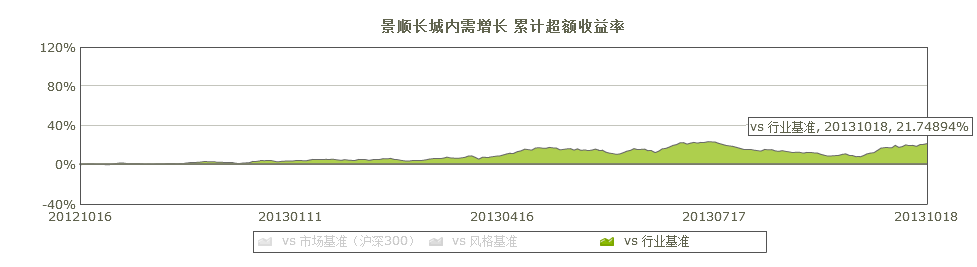

从上图的行业配置分析中可以看该基金非常重仓于信息服务行业。与风格基准的方法类似,可以按照上图中行业资产配置比例组合成行业基准指数。如下图中显示,该基金累计收益率超越行业基准21.7%。因此,在之前的83.7%超额收益中, 大约62%来自于行业配置能力。余下的21.7%,可能来自于择股能力或者择时能力。

择时并不一定就是指从满仓到空仓或者空仓变满仓。可以是一些较细致方面的调整,比如当认为市场普遍高估值的时候,去买些低风险的股票。或者一个价值型投资经理找不到低估值品种时选择持有现金。

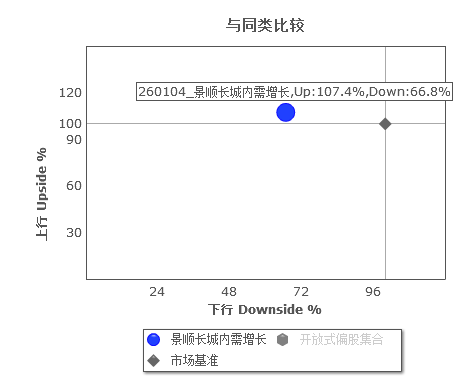

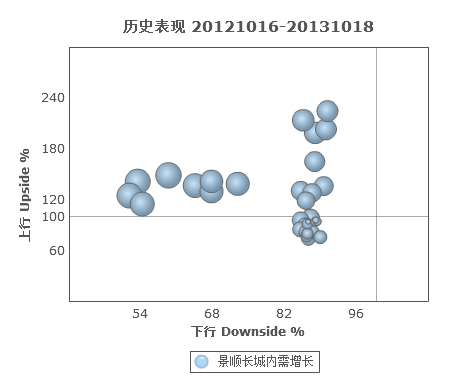

有一种评价择时能力的方法就是看基金在上升和下降市场中的表现。上图来自于「识金石」的「上行下行捕获」分析机能。当大盘基准指数上涨时,如果基金的涨幅大于大盘基准的涨幅,那么基金在图中的位置就在中间水平线之上, 涨幅小于大盘基准的话就在水平线之下。当大盘基准指数下跌时,如果基金的跌幅大于大盘基准的跌幅,那么基金在图中的位置就在中间垂直线右边,跌幅小于大盘基准的话就在垂直线左边。激进型投资经理涨得多跌得也多的话, 应该位于图中的右上部。保守型投资经理涨得少跌得也少的话,位于左下部。涨得多跌得少的基金位于左上部,这代表好的择时能力,尤其是当这种表现具有持续性的时候(具体可参照下图)。择时能力最差的就是涨得少跌得多的, 位于图中右下部。从上图中该基金近一年的综合表现来看,在大盘上涨时,比大盘多涨了7.4%;而在大盘下跌时,比大盘少跌了33.2%。

综上所述,利用「识金石」的各种分析功能,可以对基金经理的择股择时择行业能力有一个大致全面的认识。

![]()