贝塔系数(Beta)

贝塔系数衡量基金收益受市场基准影响的程度。

有什么用处?

贝塔系数回答这样的问题:当市场表现向上或向下时,基金表现向上或向下得更多或更少?这就相当于市场敏感性。贝塔系数通常也代表“系统风险”。

怎样的数据是好的?

贝塔系数为1表示基金表现跟市场完全一致。一只偏保守的基金,涨得不多,跌得也少,其beta可能小于1.0。而偏激进的基金,涨得多跌得也多,其beta可能大于1.0。所以,到底怎样的数值才算“好”,这取决于投资者是偏保守还是偏激进。

有什么缺陷吗?

Beta不区分向上还是向下的市场。理想状态下,投资者希望基金表现在上升市场中上升得比市场基准更多,而在下跌市场中下降得比市场基准更少。然而贝塔系数只衡量总体的市场敏感性,并不考虑市场上升或下跌。

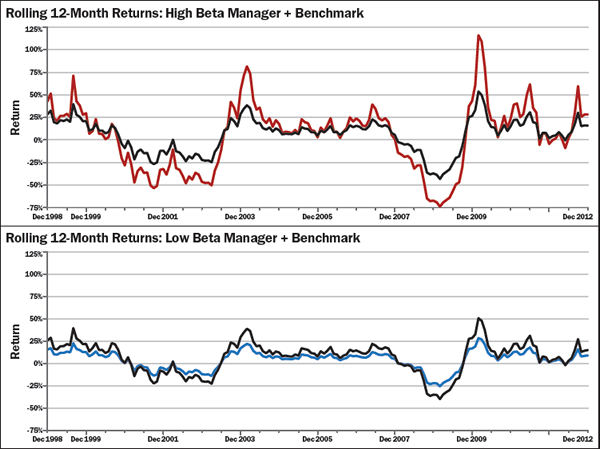

以下的图说明什么?

下面两图中黑线代表市场基准。在相同的市场基准的前提下,上图红色的基金在市场上涨时涨得更多,而在市场下跌时跌得也更多。该基金对于市场的变化高度敏感,因此其beta高于1.0。另一方面,下图蓝色的基金在市场上涨时表现比较迟钝,但下跌时也能提供保护,因此该基金beta小于1.0,对于市场变化不太敏感。

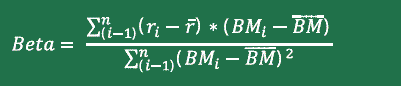

计算方法:

分子代表基金收益和市场基准的相关性。分母代表方差。

![]()