下行偏差(Downside Deviation)

下行偏差是衡量波动的风险指标,是从标准差变化而来,仅代表标准差中“坏”的部分波动。

有什么用处?

下行偏差弥补了标准差的一个不足,就是不区分“好”的收益是(高于平均值)还是“坏”的收益(低于平均值)。标准差把“好”的和“坏”的都看作是风险因素。下行偏差则忽略“好”的收益数据,只关注“坏”的数据。

怎样的数据是好的?

类似于其它的风险衡量指标,数值越低越好。0是最好的结果。但实际应用的时候要考虑到比较基准的下行偏差数值或者同类产品的下行偏差值,才有参考意义。

有什么缺陷吗?

为了使下行偏差有实用价值,必须要有足够的“坏”数据进行计算,才能达到统计学上的显著性要求。如果投资者觉得一个数据系列中的“坏”数据不够多,就不适合使用该指标。

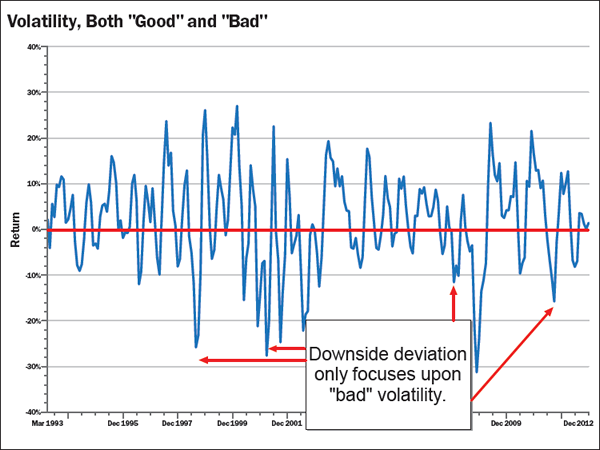

以下的图说明什么?

下图显示了一组收益数据的波动。红线以下部分用来计算下行偏差。

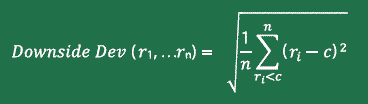

计算方法:

计算下行偏差时,一个最重要的变量就是决定怎样的数值才算是“坏”的,通常用MAR(Minimum Acceptable Return)代表。针对以下公式中的“c”,数值低于“c”的才被包含到计算中。通常“c”可以代表无风险收益率,或者0,或者该数据系列的平均值。

![]()