最大回撤(Maximum Drawdown)

最大回撤是针对资产保值程度的风险度量指标。代表从峰值到谷底的投资损失。

有什么用处?

最大回撤给投资者展示了最坏情况下的投资损失场景。就是说如果投资者在最高点买入最低点卖出的话,会损失多少。

怎样的数据是好的?

基本上每个人都希望最大回撤值越小越好。如果一个投资者从不输钱,最大回撤可以为零。最坏的可能性是最大回撤达到100%,表市全部投资损失殆尽。大部分最大回撤值都在这两个极端数值之间。分析最大回撤时要注意两个重要参数:资产类型和日期期间。

有什么缺陷吗?

最大回撤只衡量了资产保值程度的一个方面。它并没有指明投资损失有没有得到弥补,以及多长时间得到弥补等。也没有体现出其它并不那么大的损失是什么样的。它只衡量其中一次最大的损失。有鉴于此,痛苦指数可能是一个更全面的衡量损失的深度、长度、以及频率的指标。

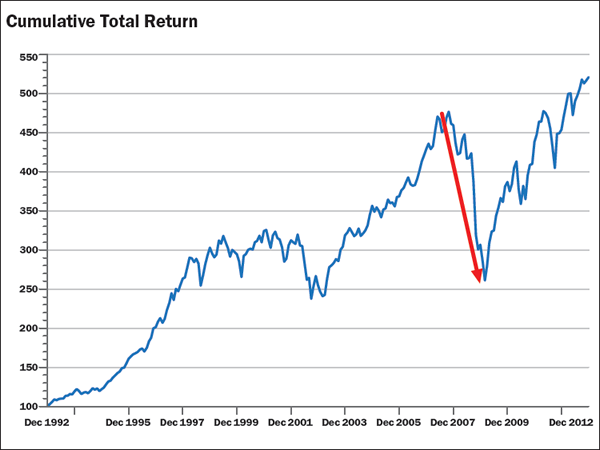

以下的图说明什么?

下图是一个累计收益率曲线。红箭头代表最大回撤。用百分比表示从峰值到谷底的最大损失程度。其它幅度小一点的峰值到谷底的损失一律不算在内。

计算方法:

针对指定日期段内的所有间隔计算累计收益,然后取最小值。

![]()