R平方(R-squared)

R平方表示一只基金与比较基准的匹配程度。通俗的讲,基金表现中的百分之几可以用比较基准来解释。

有什么用处?

R平方主要用于检验一个比较基准的适用性。许多其它指标比如阿尔法系数、贝塔系数、信息比率、上行/下行捕获率等都使用一个被动的指数作为比较基准。如果基金相对于该比较基准的R平方值太低,那么基于这个比较基准的所有指标就都失去了意义。

怎样的数据是好的?

通常来说,针对被动性比较高的资产,比如大盘股基金,希望R平方在85%以上。而对于主动型比较高的资产比如小盘股基金等,70%以上可以接受。这背后的假设就是,主动型程度较高的基金不太会跟着比较基准太紧。

按照常识来说,如果R平方的值低于50%,那么像alpha, beta这类指标的使用就需要谨慎了。

有什么缺陷吗?

R平方作为一个独立指标的应用价值比较有限,因为它不反映业绩表现的好坏,只说明基金与计较基准之间的联动性。R平方最适合用于前期判断比较基准适用与否的交叉测试。

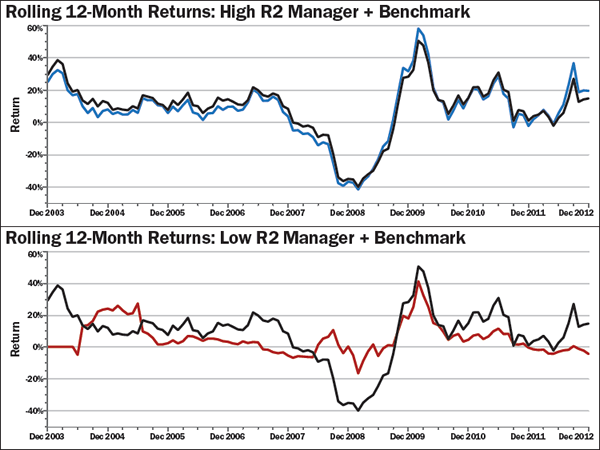

以下的图说明什么?

下面的两个图中,黑线都是一样的,代表基准的收益率。上图中蓝线与黑线移动得很一致。黑线的大部分变化都可以用基准来解释,或者说归功于基准,因此R平方很高。相反,下图中的红线并未紧跟基准的步伐,看上去有些独立性。

这就导致了较低的R平方值。所以,在评价红线所代表的基金时,就不适合使用基于黑线这个基准而计算出的阿尔法、贝塔等指标。

计算方法:

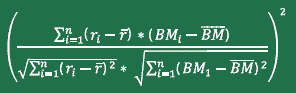

R平方就是基金与基准的相关系数的平方。所以不可能为负数,应在0%到100%之间。

![]()