跟踪误差(Tracking Error)

跟踪误差实际上就是超额收益的标准差,衡量的是一只基金跟踪其比较基准的稳定性。

有什么用处?

跟踪误差衡量超额收益的稳定性。先取得基金收益率和比较基准收益率的差,然后计算这个差值的波动性。跟踪误差也用于评价一个主动型基金经理的“主动”程度。数值越低,说明基金与基准跟得越紧。数值越高,说明基金表现越脱离基准。

怎样的数据是好的?

怎样的跟踪误差算好的,这取决于投资者的偏好。如果投资者相信市场是有效市场(Efficient Market),基金经理很难创造出超额价值,那么投资者可能偏好一个跟踪误差较低的品种。相反地,如果投资者看好基金经理的“主动”投资能力,

相信能带来超越基准的收益,那么投资者应该要容忍较高的跟踪误差。

有什么缺陷吗?

跟踪误差不区分跑赢基准还是跑输基准。投资者认为跑赢基准可能性较大时,会偏好较高的跟踪误差。跑输基准可能性较大时,会偏好较低的跟踪误差。

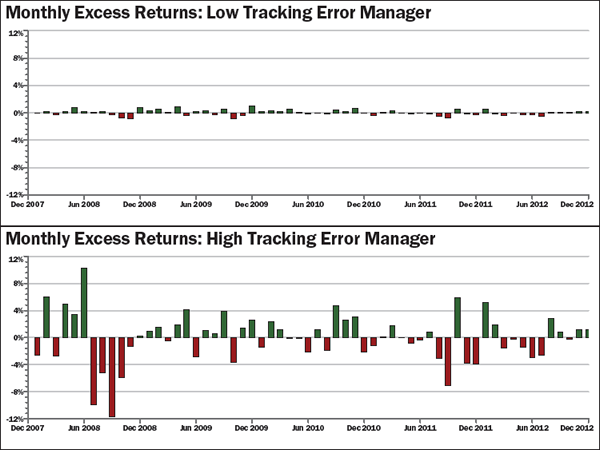

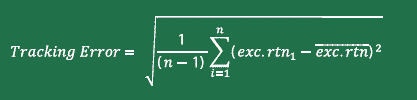

以下的图说明什么?

下图中绿色代表跑赢大盘基准,红色代表跑输大盘基准。跟踪误差就是计算绿色和红色部分的标准差。下面上部图表示基金的主动性投资成分比较小,基本未远离大盘基准,因此跟踪误差较小。而下部图中,由于主动性投资成分更大,

造成收益表现偏离大盘基准的幅度较大,因此跟踪误差也较大。

计算方法:

跟踪误差的计算可分为三个步骤。首先计算每个阶段的基金收益率与大盘基准收益率的差。然后计算这组超额收益的平均值。最后计算其离散度。

![]()